I migliori conti correnti aziendali online a confronto

Confronta Qonto, il conto business 100% online, con l'offerta delle banche tradizionali e delle neobanche e trova il migliore conto corrente aziendale online.

Perché scegliere Qonto?

- Soluzione completa. Qonto è più di un conto per imprese: è una soluzione all-in-one che ottimizza la gestione quotidiana della tua attività.

- Risparmia tempo ed energia. Centralizza e semplifica le operazioni e concentrati su ciò che conta di più: far crescere la tua attività.

Più energia per il tuo business

Semplice

Completo

Trasparente

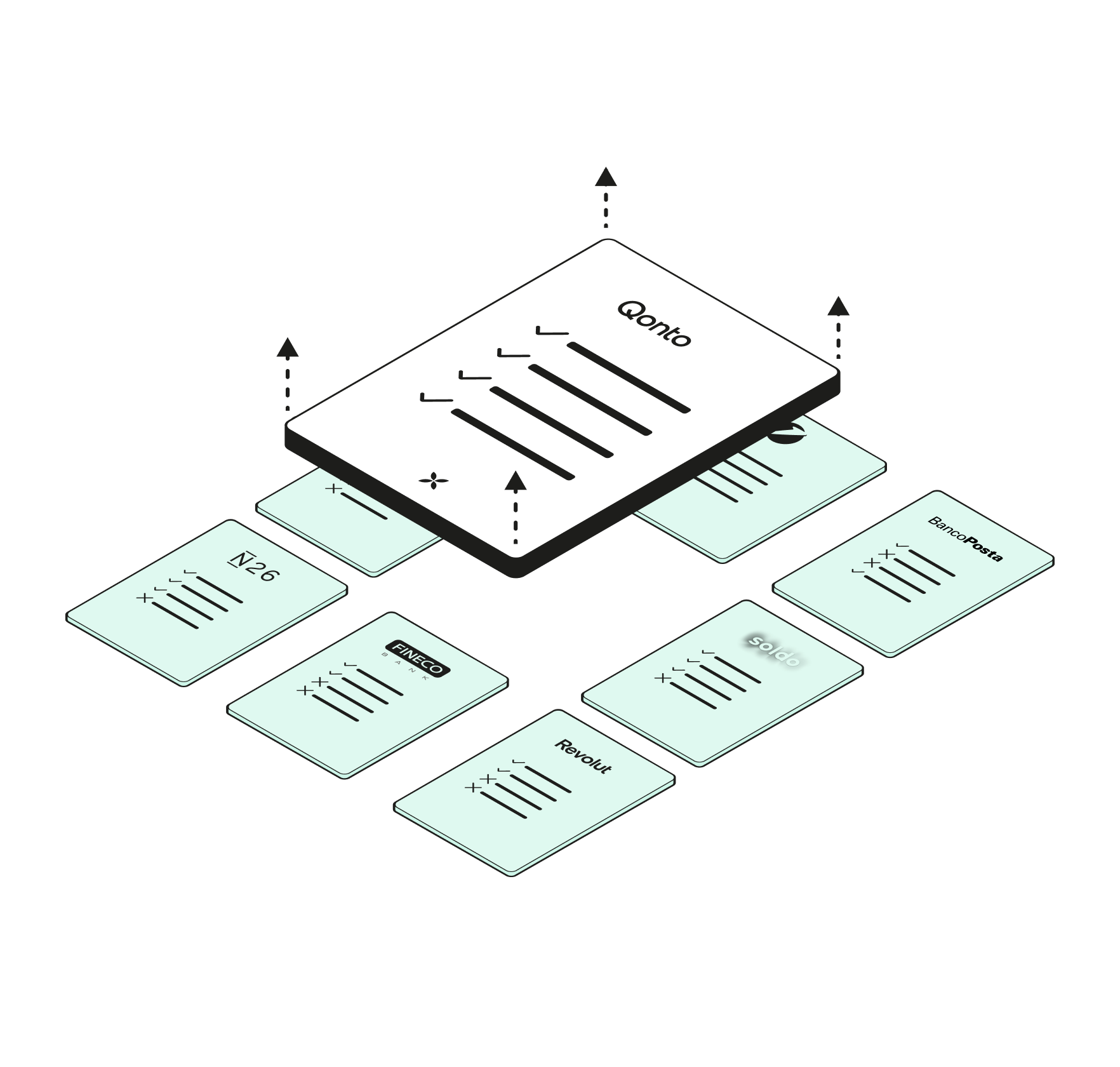

Confronta e trova il miglior conto corrente aziendale online

Società di capitali (S.r.l., S.r.l.s., S.p.A., S.a.p.A.), Società di persone (S.s., S.n.c., S.a.s.), Ditte Individuali, Libero professionista e Freelance, Associazioni

Freelance, Libero professionista, Ditte individuali

Ditte individuali, liberi professionisti, società a responsabilità limitata ed enti pubblici.

Prova Gratuita

-

Carta di debito inclusa

-

Bonifico SEPA

Bonifico SEPA istantaneo

Addebito diretto SEPA

Bonifico SWIFT

Solo in entrata

Circuito di pagamento

Mastercard

Mastercard

Mastercard

Carte virtuali

Carte usa e getta

-

Cashback

-

0,1%

In base alle promozioni

Carta premium di metallo

Digitalizzazione dei giustificativi

-

Riconciliazione contabile

-

-

Gestione delle note spese

-

Rimborsi ai dipendenti

-

-

Accesso dedicato per il commercialista

-

Dashboard flusso di cassa

Fatturazione elettronica completa

-

-

Gestione delle fatture dei fornitori

-

-

Preventivi

-

-

Tabella aggiornata al 16/10/2023.

Le informazioni fornite in questa tabella sono state compilate dopo un’ampia ricerca e al meglio delle nostre conoscenze. Qonto non si assume la responsabilità della completa accuratezza di tutte le informazioni, poiché i prezzi e i servizi dei fornitori possono cambiare nel tempo. Facciamo del nostro meglio per mantenere sempre aggiornate tutte le informazioni. Tuttavia, vi invitiamo a fare ulteriori ricerche prima di prendere una decisione definitiva.

Come scegliere il miglior conto corrente business

Apertura del conto

Forme giuridiche accettate

Costi e commissioni

Assistenza clienti

Contabilità semplificata

Strumenti di pagamento

Innovazioni e integrazioni

Vuoi semplificare la gestione delle spese?

Qonto ti offre tutto ciò di cui hai bisogno per gestire le spese della tua azienda e dare capacità di spesa ai tuoi collaboratori. Usa Qonto come soluzione di expense management e ottieni massima flessibilità e controllo.

Chi ha scelto Qonto?

Davide Marciano

, Founder @Affarimiei.biz